BIK – test na wiarygodność potencjalnych kredytobiorców

Poradnik kredytobiorcy16 stycznia, 2023

BIK czyli inaczej Biuro Informacji Kredytowej, to nic innego jak baza danych o zobowiązaniach kredytobiorcach. Na podstawie zgromadzonych w BIK danych banki dokonują oceny wiarygodności klienta oraz weryfikują jego zdolność do terminowego regulowania zadłużeń. Jak sprawdzić swoją historię kredytową? Czy można usunąć niewygodny dla nas wpis w BIK? Opowiadamy.

Jak sprawdzić BIK?

Jeśli jesteśmy ciekawi jak wygląda nasza wiarygodność kredytowa wystarczy, że na stronie biura zarejestrujemy swoje konto i po opłacie 39 zł za pojedyncze sprawdzenie pobierzemy raport, w którym znajdziemy szczegółowe informacje na ten temat. Historia kredytowa to wszystkie dane zgromadzone w BIK na temat kredytów – tych, które aktualnie spłacanych i tych już spłaconych.

Chcesz skorzystać z kredytu hipotecznego?

Porozmawiaj z naszym Ekspertem o swoich możliwościach. Dowiedz się, jakie czynniki mogą mieć wpływ na Twój kredyt.

Kto przekazuje informacje o nas do BIK?

Informacje kredytowe w Raporcie Biura Informacji Kredytowej pochodzą z instytucji finansowych, które przekazują do BIK wszystkie informacje o udzielanych kredytach. Przekazują także do BIG InfoMonitor informacje o niespłaconych zobowiązaniach finansowych – żeby zwiększyć bezpieczeństwo polskiego systemu finansowego. Dane każdego kredytobiorcy są przesyłane do biura również za każdym razem, gdy składasz wniosek o kredyt lub pożyczkę w instytucji finansowej współpracującej z BIK. Instytucja dokonuje aktualizacji przekazanych danych w ciągu maksymalnie 7 dni.

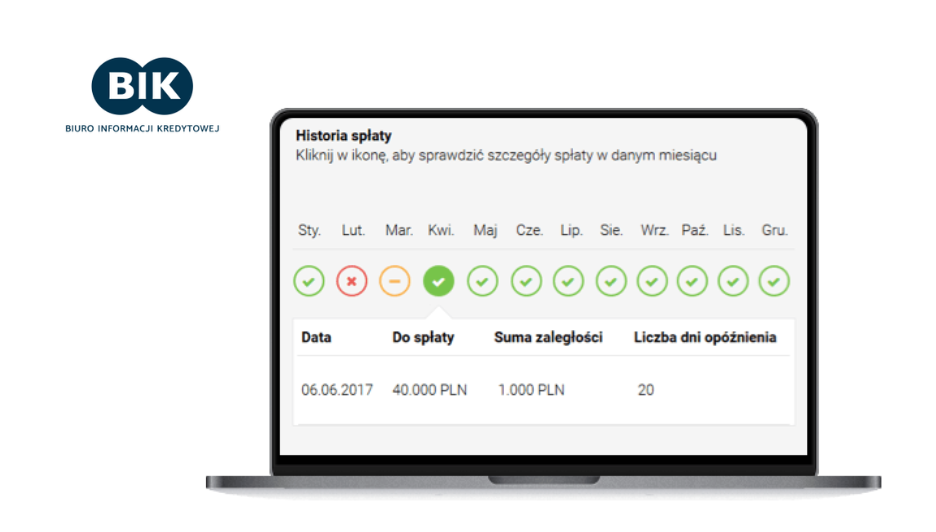

Jakie informacje znajdują się w raporcie?

W informacjach przekazywanych do firmy znajdują się dane osobowe oraz szczegóły dotyczące kredytów, m.in. data ich udzielenia, rodzaj kredytu – np. hipoteczny, liczba i wysokość rat, waluta itp. Największy wpływ na naszą historię kredytową ma terminowa spłata kredytów. Do raportu trafiają zarówno informacje pozytywne (o ratach spłacanych w terminie), jak i negatywne (o opóźnieniach). Instytucje finansowe współpracujące z BIK przekazują również informacje o zaległych ratach kredytu, podjętych działaniach windykacyjnych lub egzekucji należności, a także o zamknięciu rachunku (i powodach tego zamknięcia). Nie ma kwoty minimalnej, poniżej której dane nie są rejestrowane. Każdy fakt podjęcia kredytu, pożyczki itp. trafia do BIK. Raport zawiera również informacje finansowe na nasz temat pochodzące z Biura Informacji Gospodarczej Info Monitor, m.in. nazwę wierzyciela, kwotę zaległości, datę wezwania do zapłaty.

Zobacz też: Hipoteka, jako zabezpieczenie kredytu

Scoring BIK

Scoring to nic innego jak w wyrażona w postaci punktowej nasza wiarygodność kredytowa. W celu oceny scoringowej wykorzystywane są narzędzia statystyczne, porównujące profil osoby chcącej wziąć kredyt z osobami, które ten kredyt już dostały. Scoring wykorzystywany jest w celu przyspieszenia procedury udzielenia kredytu gotówkowego lub kredytu hipotecznego. Dzięki niemu, ogranicza się ryzyko zawarcia umowy z klientem, który może być niewiarygodny. Banki korzystają z własnych modeli scoringowych oraz ze scoringu BIK, lub łącząc kilka modeli jednocześnie.

Jeśli mamy historię kredytową w BIK, możemy sprawdzić, jaka jest nasza ocena punktowa w skali od 0 do 100. Wartość ta podana jest właśnie wcześniej wspomnianym raporcie. Dzięki niemu dowiemy się również, jak interpretować otrzymaną liczbę punktów oraz jakie elementy wpłynęły na nasz scoring. Im więcej punktów w naszym raporcie, tym dla banku ryzyko, że nie spłacimy kredytu w terminie jest mniejsze.

Jak poprawić scoring BIK?

Czasami podczas spłat kredytu podwinie nam się noga. Czy przez przejściowe trudności finansowe, czy zwykłe roztargnienie – każde opóźnienie w spłacie obniża nasz wskaźnik wiarygodności kredytowej. Czy można usunąć wpis w BIK? To pytanie zadaje sobie wielu kredytobiorców w podobnej sytuacji.

Kiedy można ubiegać się o usunięcie wpisów z historii BIK?

- w sytuacji, gdy kredytobiorca zauważył w swojej historii informacje niezgodne ze stanem faktyczny,

- jeśli klient chce odwołać się do zgody na przetwarzanie danych o spłaconym wcześniej kredycie lub gdy wygasa zgoda na przetwarzanie danych po upływie ustalonego wcześniej terminu, na jaki zgoda została udzielona,

- jeśli upłynęło 5 lat od daty spłacenia wcześniejszego kredytu.

Jak usunąć negatywny wpis w BIK?

Możemy zrobić to sami – za pośrednictwem banku, w którym wcześniej braliśmy kredyt o ile jest już spłacony. Warto jednak wspomnieć, że może dojść do sytuacji, gdzie zapisy nie zostaną usunięte, jednak niekoniecznie będzie stanowiło to problem. Dlaczego? Otóż banki nie wnioskują do BIK o negatywne wpisy dotyczące potencjalnego kredytobiorcy. W przypadku kłopotów związanych z terminową spłatą rat warto z wyprzedzeniem udać się do eksperta finansowego, który może podpowiedzieć skuteczne rozwiązania dotyczące restrukturyzacji zadłużeń. Dzięki tym czynnościom można uniknąć problemów związanych z negatywnymi wpisami w BIK. Zła historia skutecznie uniemożliwi nam przyszłe starania o kredyt.